行業(yè)概況

1�����、定義

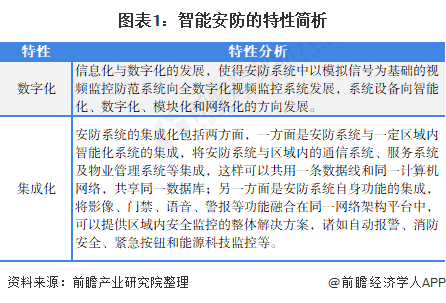

安防行業(yè)主要是以構(gòu)建安全防范系統(tǒng)為主要目的的產(chǎn)業(yè),以維護(hù)社會(huì)公共安全為目的����。隨著光電信息技術(shù)�、微電子技術(shù)���、微計(jì)算機(jī)技術(shù)與視頻圖像處理技術(shù)等的發(fā)展,傳統(tǒng)的安防系統(tǒng)正由數(shù)字化��、網(wǎng)絡(luò)化�����,而逐步走向智能化����。智能化安防技術(shù)已邁入了一個(gè)全新的領(lǐng)域�����,物聯(lián)網(wǎng)分別在應(yīng)用����、傳輸�����、感知三個(gè)層面為智能安防提供可以應(yīng)用的技術(shù)內(nèi)涵���,使得智能安防實(shí)現(xiàn)了局部的智能�、局部的共享和局部的特征感應(yīng)����。智能安防具有數(shù)字化與集成化特性:

2、產(chǎn)業(yè)鏈剖析:中游參與者呈多樣化特征

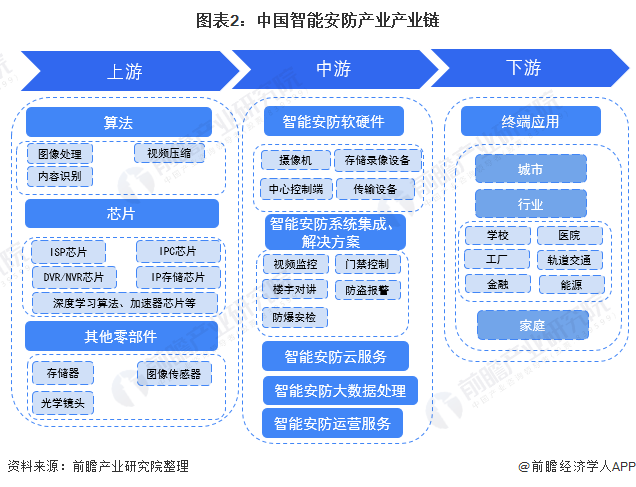

我國智能安防產(chǎn)業(yè)鏈涉及上游算法��、芯片設(shè)計(jì)��、以及存儲(chǔ)器�、圖像傳感器等零部件生產(chǎn)���,中游軟硬件及系統(tǒng)集成、或提供智能安防運(yùn)營服務(wù)環(huán)節(jié)���,下游主要應(yīng)用于城市���、家庭、以及學(xué)校�����、醫(yī)院��、軌道交通��、金融等行業(yè)���。

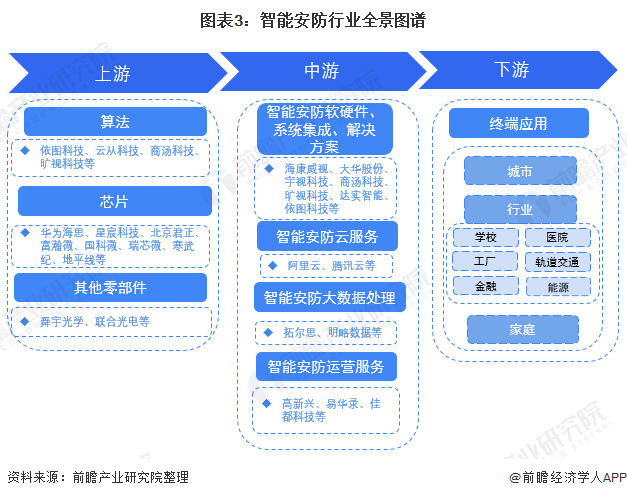

智能安防產(chǎn)業(yè)鏈中游參與者呈多樣化特征:除傳統(tǒng)安防龍頭企業(yè)??低?���、大華股份布局智能安防領(lǐng)域外����,人臉識(shí)別獨(dú)角獸依圖科技����、云從科技�、商湯科技、曠世科技等在上游智能安防算法以及中游智能安防解決方案方面均有所布局����。此外,高新興�、易華錄、佳都科技等企業(yè)作為智能安防運(yùn)營服務(wù)商���,產(chǎn)品與技術(shù)應(yīng)用于包括智能安防在內(nèi)的智慧城市等領(lǐng)域�����。

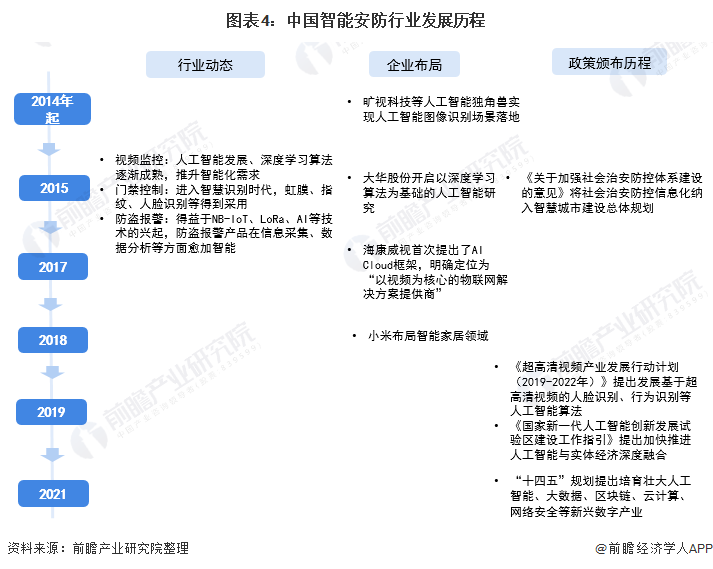

行業(yè)發(fā)展歷程:技術(shù)逐步成熟��,推動(dòng)安防行業(yè)向智能化方向發(fā)展

智能安防行業(yè)由傳統(tǒng)安防發(fā)展而來,因此���,安防行業(yè)智能化尚處于起步階段�。2015年起,人工智能行業(yè)逐步發(fā)展�、深度算法技術(shù)逐漸成熟,同時(shí)�,傳統(tǒng)數(shù)字化安防產(chǎn)品無法處理海量大數(shù)據(jù),上述因素推動(dòng)安防行業(yè)向智能化方向發(fā)展����。

從行業(yè)發(fā)展來看,2015年起���,安防行業(yè)視頻監(jiān)控���、門禁識(shí)別、防盜報(bào)警細(xì)分領(lǐng)域步入智能化時(shí)代;從企業(yè)布局來看����,2014年起,曠視科技等人工智能獨(dú)角獸實(shí)現(xiàn)人工智能圖像識(shí)別場景落地��,安防領(lǐng)域龍頭大華股份��、?����?低暦謩e于2015年以及2017年明確智能化發(fā)展方向;同時(shí)����,2015年《關(guān)于加強(qiáng)社會(huì)治安防控體系建設(shè)的意見》政策出臺(tái),將社會(huì)治安防控信息化納入智慧城市建設(shè)總體規(guī)劃����,2019年《國家新一代人工智能創(chuàng)新發(fā)展試驗(yàn)區(qū)建設(shè)工作指引》提出將人工智能與實(shí)體經(jīng)濟(jì)深度融合的發(fā)展方向。

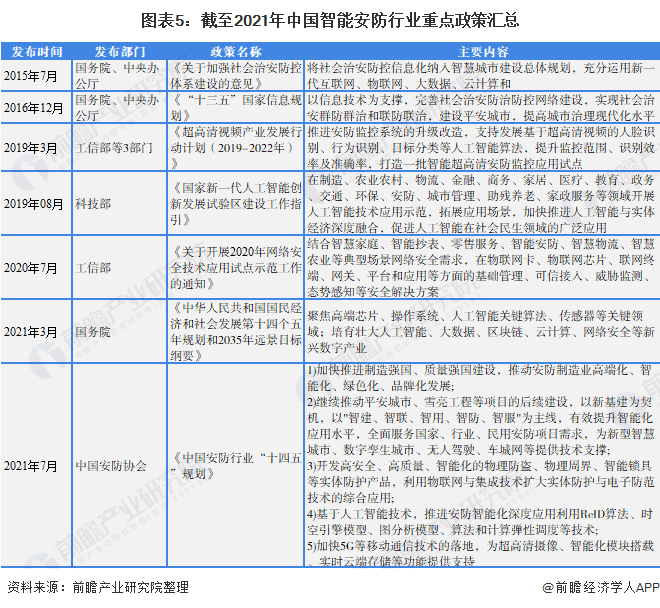

行業(yè)政策背景:政策加持�,培育壯大新興數(shù)字產(chǎn)業(yè)

2015年以來,國務(wù)院��、科技部等發(fā)布了安防智能化相關(guān)政策�,主要政策內(nèi)容圍繞完善社會(huì)治安防治防控網(wǎng)絡(luò)建設(shè)領(lǐng)域。

近年來��,物聯(lián)網(wǎng)及人工智能產(chǎn)業(yè)迅速發(fā)展�����,傳統(tǒng)安防向智能化方向轉(zhuǎn)型����。2020年,工信部發(fā)布了《關(guān)于開展2020年網(wǎng)絡(luò)安全技術(shù)應(yīng)用試點(diǎn)示范工作的通知》,提出結(jié)合智慧家庭�����、智能抄表��、零售服務(wù)���、智能安防����、智慧物流�����、智慧農(nóng)業(yè)等典型場景網(wǎng)絡(luò)安全需求�,在物聯(lián)網(wǎng)卡、物聯(lián)網(wǎng)芯片���、聯(lián)網(wǎng)終端、網(wǎng)關(guān)��、平臺(tái)和應(yīng)用等方面的基礎(chǔ)管理���、可信接入�����、威脅監(jiān)測���、態(tài)勢(shì)感知等安全解決方案。

行業(yè)發(fā)展現(xiàn)狀

1���、行業(yè)整體情況:安防行業(yè)產(chǎn)值與智能化滲透率提高推升智能安防行業(yè)市場規(guī)模

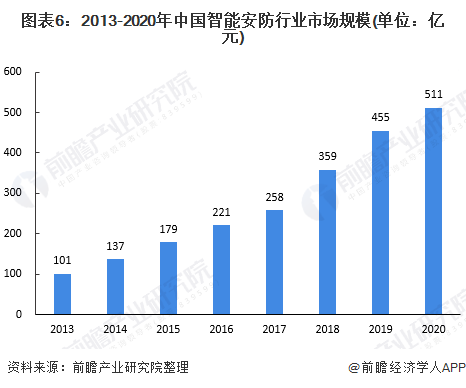

在大數(shù)據(jù)��、人工智能等技術(shù)的帶動(dòng)下�,安防正在向城市化��、綜合化���、主動(dòng)安防方向發(fā)展����,智能安防已經(jīng)成為當(dāng)前發(fā)展的主流趨勢(shì)�����。計(jì)算機(jī)視覺已經(jīng)廣泛應(yīng)用于飛機(jī)場、火車站等公共場合�,在大規(guī)模視頻監(jiān)控系統(tǒng)中可實(shí)現(xiàn)實(shí)時(shí)抓拍人臉、布控報(bào)警�、屬性識(shí)別、統(tǒng)計(jì)分析��、重點(diǎn)人員軌跡還原等功能���,并做出及時(shí)有效的智能預(yù)警��。且對(duì)于抓獲有作案前科慣犯幫助很大�����,目前多應(yīng)用于公安事前�、事中����、事后敏感人員布控、失蹤人員查找等��。隨著智能安防在各個(gè)領(lǐng)域的深化應(yīng)用�����,其市場規(guī)模不斷增加。

根據(jù)中安網(wǎng)《2020年中國安防行業(yè)調(diào)查報(bào)告》�,2020年我國安防行業(yè)總產(chǎn)值為8510億元(其中安防產(chǎn)品總產(chǎn)值約為2600億元),根據(jù)2020年我國智能安防滲透率為6%測算�����,2020年我國智能安防市場規(guī)模約為511億元����,2013-2020年市場規(guī)模年復(fù)合增長率達(dá)26%���。

——智能門鎖產(chǎn)業(yè)轉(zhuǎn)向多維度����、綜合性�、精細(xì)化的發(fā)展方式

門禁系統(tǒng)是對(duì)出入口通道進(jìn)行管制的系統(tǒng),是在傳統(tǒng)的門鎖基礎(chǔ)上發(fā)展而來的��。近年來���,隨著感應(yīng)卡技術(shù)��,生物識(shí)別技術(shù)�����、物聯(lián)網(wǎng)技術(shù)的進(jìn)步�,為日漸傳統(tǒng)日漸衰退的門禁市場注入了發(fā)展動(dòng)力,目前市場上出現(xiàn)了感應(yīng)卡式門禁系統(tǒng)�,指紋門禁系統(tǒng),虹膜門禁系統(tǒng)�����,面部識(shí)別門禁系統(tǒng)�����,亂序鍵盤門禁系統(tǒng)等各種技術(shù)的系統(tǒng)����,它們?cè)诎踩裕奖阈?,易管理性等方面都各有特長,門禁系統(tǒng)的應(yīng)用領(lǐng)域也越來越廣�。

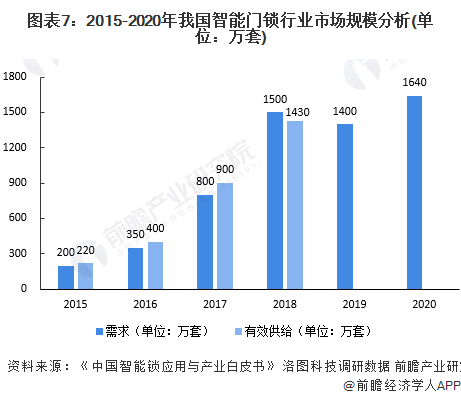

2015-2018年,在政府部門的政策支持以及人工智能技術(shù)的快速發(fā)展下���,我國智能門鎖行業(yè)得到快速的發(fā)展�。2019年,受智能門鎖安全問題越來越突出影響�����,我國智能門鎖的產(chǎn)����、銷量下降至1400萬套。據(jù)洛圖科技調(diào)研數(shù)據(jù)���,2020年中國智能門鎖銷量為1640萬套��,同比增長幅度為17%���。智能門鎖產(chǎn)業(yè)格局從粗放式簡單競爭�,開始轉(zhuǎn)向從品牌、產(chǎn)品����、質(zhì)量、服務(wù)�、渠道等多維度、綜合性����、精細(xì)化的發(fā)展方式����。

注:2015-2018年數(shù)據(jù)來自《中國智能鎖應(yīng)用與產(chǎn)業(yè)白皮書》���。

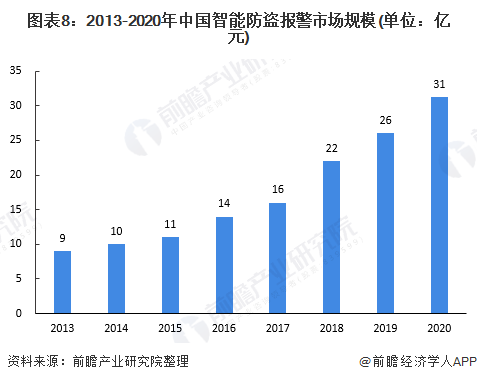

——“智慧城市”建設(shè)背景下智能聯(lián)網(wǎng)防盜報(bào)警系統(tǒng)受到市場青睞

當(dāng)前防盜報(bào)警系統(tǒng)發(fā)展的市場環(huán)境總體來說態(tài)勢(shì)良好��。這從國家公布“智慧城市”名單就可以看出���,未來安防市場的發(fā)展,不僅僅是既定原有商戶和政府企事業(yè)單位�,更是向民用報(bào)警聯(lián)網(wǎng)運(yùn)營伸出了橄欖枝。近年來����,隨著防盜報(bào)警應(yīng)用領(lǐng)域不斷擴(kuò)大,且“智慧城市”建設(shè)帶動(dòng)了防盜報(bào)警系統(tǒng)技術(shù)升級(jí)���,智能聯(lián)網(wǎng)的防盜報(bào)警系統(tǒng)受到市場青睞���。

據(jù)中安網(wǎng)數(shù)據(jù)顯示,2020年我國安防行業(yè)總產(chǎn)值8510億元,其中安防產(chǎn)品總產(chǎn)值約為2600億元�����,結(jié)合防盜報(bào)警系統(tǒng)產(chǎn)值占安防產(chǎn)品總產(chǎn)值12%左右�,根據(jù)我國智能防盜報(bào)警系統(tǒng)滲透率在10%左右測算,得出2020年我國智能防盜報(bào)警系統(tǒng)產(chǎn)值約為31億元�����。

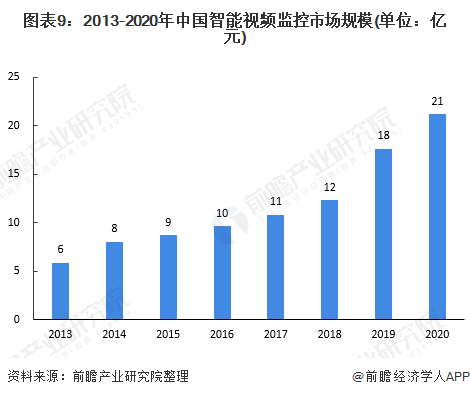

——圖像處理��、模式識(shí)別����、計(jì)算機(jī)視覺技術(shù)等技術(shù)聯(lián)合推動(dòng),智能視頻監(jiān)控行業(yè)較快發(fā)展

近年來����,中國視頻監(jiān)控市場受平安城市建設(shè)����,北京奧運(yùn)會(huì)、上海世博會(huì)��、廣州亞運(yùn)會(huì)�、深圳大運(yùn)會(huì)等安保項(xiàng)目以及各行業(yè)視頻監(jiān)控需求快速增長等因素的刺激和拉動(dòng)���,取得了快速發(fā)展,2017年我國已經(jīng)成為全球最主要的視頻監(jiān)控市場和世界最大的視頻監(jiān)控產(chǎn)品制造地���。

智能視頻監(jiān)控方面���,近年來,受圖像處理����、模式識(shí)別、計(jì)算機(jī)視覺技術(shù)�����、互聯(lián)網(wǎng)傳輸技術(shù)以及大數(shù)據(jù)分析技術(shù)的聯(lián)合推動(dòng)�,智能視頻監(jiān)控行業(yè)取得了較快的發(fā)展。2019年����,中國視頻監(jiān)控市場規(guī)模為1259億元,而目前我國智能視頻監(jiān)控的滲透率約為1.5%���,估算2019年我國智能視頻監(jiān)控市場規(guī)模為18億元�,2013-2019年市場規(guī)模年復(fù)合增長率達(dá)到20%,初步估算2020年我國智能視頻監(jiān)控市場規(guī)模約為21億元���。

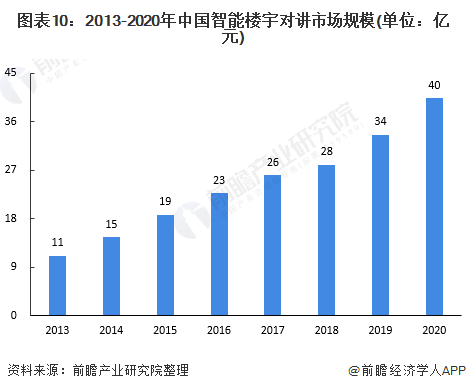

——樓宇對(duì)講系統(tǒng)的不斷升級(jí)�,樓宇對(duì)講智能化滲透率不斷提高

隨著城市人口的持續(xù)增長�����,人民城市住房需求提升��,從而推動(dòng)了房地產(chǎn)的發(fā)展和國家保障房建設(shè)�����。而樓宇的增加���,推動(dòng)了樓宇市場的發(fā)展���。

近年來,隨著居民生活水平的提高���,居民住宅小區(qū)的管理越來越規(guī)范和嚴(yán)謹(jǐn),居民對(duì)于樓宇對(duì)講系統(tǒng)的性能要求有所提升,不再局限于簡單的語音對(duì)講��,而逐年向網(wǎng)絡(luò)化��、可視化化發(fā)展��。數(shù)據(jù)顯示��,隨著樓宇對(duì)講系統(tǒng)的不斷升級(jí)���,樓宇對(duì)講智能化滲透率不斷提高�����,目前滲透率在20%左右��。2019年中國樓宇對(duì)講系統(tǒng)市場規(guī)模為154億元����,由此得出2019年中國智能樓宇對(duì)講市場規(guī)模約為34億元�,2013-2019年復(fù)合增長率為20%。據(jù)估算����,2020年市場規(guī)模約為40億元左右����。

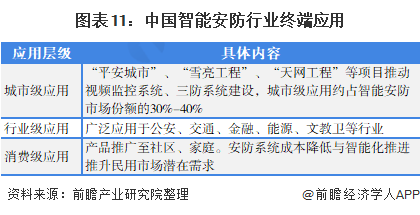

2����、下游應(yīng)用情況:“平安城市”、“雪亮工程”��、“智慧城市”等工程推動(dòng)智能安防城市級(jí)應(yīng)用

智能安防的終端應(yīng)用劃分為城市級(jí)����、行業(yè)級(jí)以及消費(fèi)級(jí)。近年來�,“平安城市”、“雪亮工程”��、“智慧城市”等工程陸續(xù)開展�����,城市級(jí)應(yīng)用約占智能安防市場份額的30%-40%�。行業(yè)級(jí)方面,智能安防廣泛應(yīng)用于公安�����、交通、金融�����、能源�、文教衛(wèi)等行業(yè)��。消費(fèi)級(jí)方面�����,智能安防產(chǎn)品應(yīng)用推廣至社區(qū)���、家庭�����,隨著安防系統(tǒng)成本的降低和智能化的推進(jìn)��,智能安防行業(yè)在民用市場的潛在需求較大���。

行業(yè)競爭格局

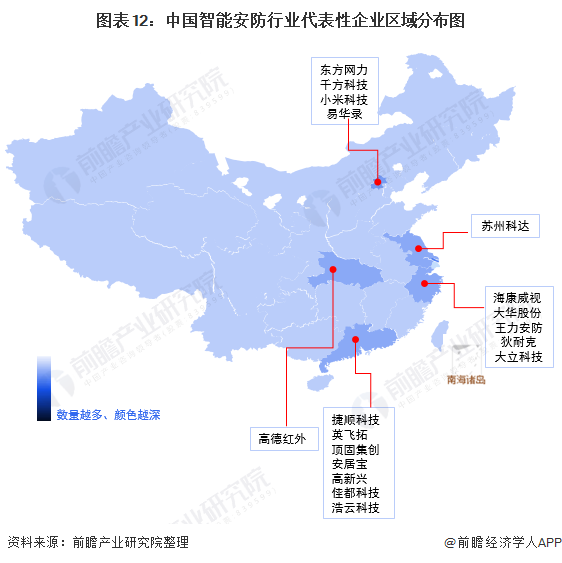

1、區(qū)域競爭:代表性企業(yè)主要分布于珠三角���、長三角以及北京等地區(qū)

從代表性企業(yè)分布情況來看�����,智能安防軟硬件及系統(tǒng)集成企業(yè)主要分布于珠三角�、長三角以及北京等地區(qū),運(yùn)營服務(wù)商以廣東地區(qū)居多��。

2�、企業(yè)競爭:參與者包括傳統(tǒng)安防龍頭、人臉識(shí)別獨(dú)角獸以及運(yùn)營服務(wù)商

目前�����,中國智能安防企業(yè)包括傳統(tǒng)安防龍頭?��?低?、大華股份��,人臉識(shí)別獨(dú)角獸依圖科技�、云從科技、商湯科技�����、曠世科技,以及高新興��、易華錄����、佳都科技等智能安防運(yùn)營服務(wù)商���。

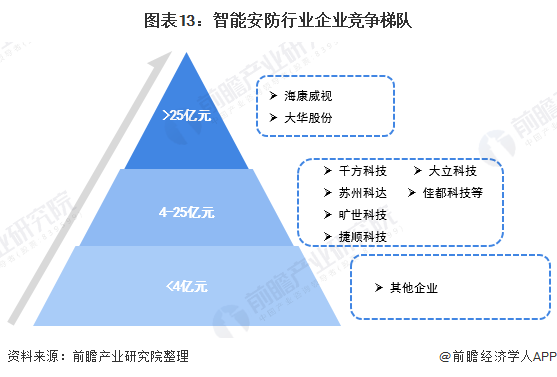

從注冊(cè)資本來看���,海康威視�����、大華股份注冊(cè)資本在25億元以上���,屬于第一梯隊(duì);宇視科技(被千方科技收購)�、蘇州科達(dá)��、曠世科技�����、捷順科技等注冊(cè)資本在4-25億元,屬于第二梯隊(duì);其他企業(yè)屬于第三梯隊(duì)��。

——視頻監(jiān)控市場份額較大企業(yè)為??低暋⒋笕A股份

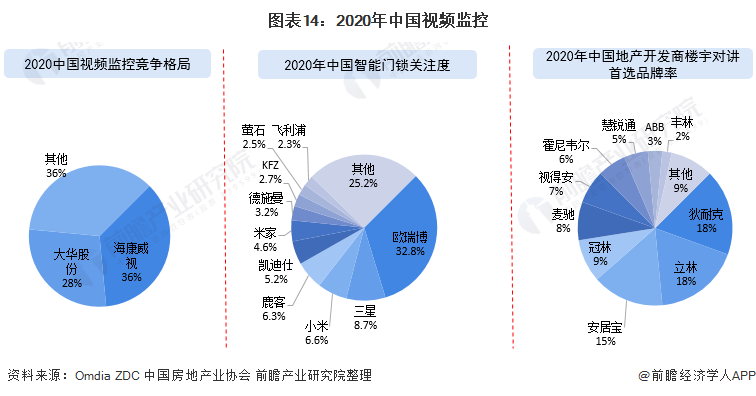

從細(xì)分市場來看��,根據(jù)Omdia數(shù)據(jù)���,2020年�,中國視頻監(jiān)控市場份額較大的企業(yè)分別為?���?低暋⒋笕A股份�,市場份額占比分別達(dá)36%與28%,其余企業(yè)市場份額合計(jì)為36%��。

——智能門鎖互聯(lián)網(wǎng)品牌關(guān)注度較高

目前智能門鎖品牌主要分為三類:專業(yè)品牌����、互聯(lián)網(wǎng)品牌�、家電企業(yè)跨界品牌。專業(yè)品牌包括:德施曼、海貝斯����、耶魯、匯泰龍等;互聯(lián)網(wǎng)品牌包括:云丁科技�、果加、云柚科技��、掌門之星等;家電跨界品牌包括:三星���、飛利浦�����、美的、海爾�����、創(chuàng)維等���。

根據(jù)《2020智能門鎖ZDC調(diào)研報(bào)告》���,互聯(lián)網(wǎng)品牌和跨界品牌的關(guān)注度比專業(yè)品牌更高:鹿客和米家聯(lián)手占據(jù)市場半數(shù)的關(guān)注度;其次則是知名的跨界品牌三星,占據(jù)了5%的比例;德施曼和凱迪仕作為專業(yè)門鎖代表聯(lián)手砍下7.2%的關(guān)注;果加憑借著租房市場的深度合作也占據(jù)了4.2%的關(guān)注。

由此發(fā)現(xiàn)����,智能家居互聯(lián)網(wǎng)品牌品牌之間的競爭已經(jīng)從產(chǎn)品技術(shù)競爭提升為產(chǎn)品生態(tài)競爭,從單品競爭演變?yōu)槠脚_(tái)競爭�。人們的關(guān)注點(diǎn)已經(jīng)不再是單品能夠帶來的改變,而是大局的革新���。

——房地產(chǎn)開發(fā)商首選率較高樓宇對(duì)講品牌為狄耐克�、立林

根據(jù)2020年500強(qiáng)開發(fā)商首選供應(yīng)商榜單���,廈門狄耐克����、廈門立林����、安居寶、福建冠林��、麥馳物聯(lián)���、視得安羅格朗品牌首選率較高�����。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測

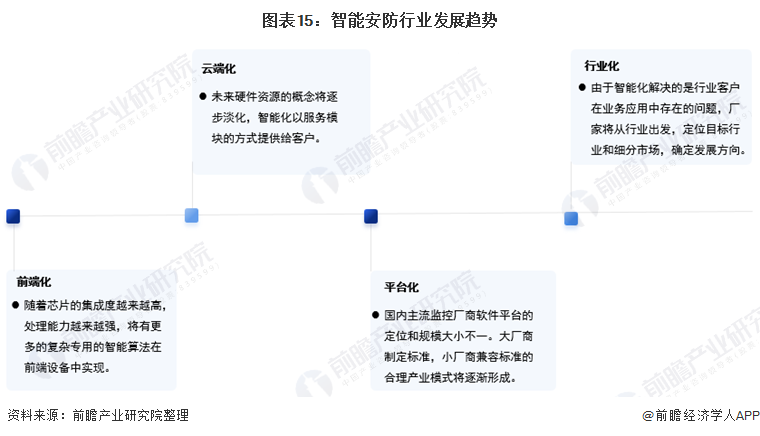

1���、預(yù)計(jì)行業(yè)將呈前端化�����、云端化�、平臺(tái)化��、行業(yè)化發(fā)展趨勢(shì)

2015年以來�,安防行業(yè)逐漸向智能化方向發(fā)展,智能安防產(chǎn)品與服務(wù)的供應(yīng)類型在滿足消費(fèi)者不斷提升的需求方面存在發(fā)展空間����,預(yù)計(jì)智能安防行業(yè)將呈現(xiàn)前端化�����、云端化����、平臺(tái)化以及行業(yè)化趨勢(shì):

目前,許多廠商推出了智能IPC、智能DVR和智能NVR�,將一些簡單通用的智能移植到前端設(shè)備中。智能算法在前端設(shè)備上實(shí)現(xiàn)的優(yōu)勢(shì)在于組網(wǎng)靈活�����,延時(shí)低�,成本低,也減輕了一部分后端分析的壓力����,為大規(guī)模部署提供了可能。

同時(shí)����,已有的智能化產(chǎn)品大多是將多種智能功能固化在某一類硬件中,每臺(tái)硬件設(shè)備提供一種或有限的幾種智能化服務(wù)�����,云端會(huì)根據(jù)客戶的需要(功能���、路數(shù)等)提供服務(wù)���,實(shí)現(xiàn)資源按需分配�����,最大化地滿足客戶需求和提高資源利用率�。

此外���,每個(gè)安防廠商在推進(jìn)自己的智能化解決方案時(shí)����,越來越多地需要對(duì)軟件平臺(tái)極其配套的硬件設(shè)備的整合���,整合方案的兼容性�,安防監(jiān)控的應(yīng)用類型將越來越清晰��,其技術(shù)標(biāo)準(zhǔn)���,開發(fā)接口等將越來越趨于統(tǒng)一���。

由于智能化解決的是行業(yè)客戶在業(yè)務(wù)應(yīng)用中存在的問題�,廠家將從行業(yè)出發(fā),定位目標(biāo)行業(yè)和細(xì)分市場��,確定發(fā)展方向。

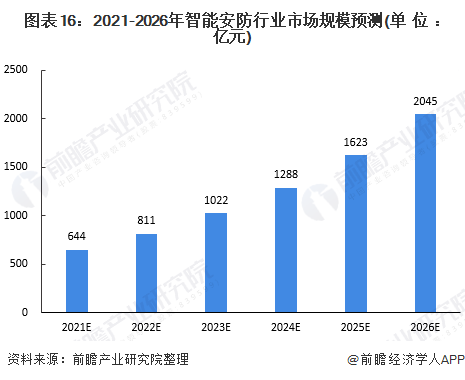

2�����、安防行業(yè)由數(shù)字化���、網(wǎng)絡(luò)化向智能化發(fā)展 預(yù)計(jì)至2026年行業(yè)市場規(guī)模達(dá)2045億元

經(jīng)過多年的高速發(fā)展�����,安防已經(jīng)發(fā)展成為一個(gè)龐大的產(chǎn)業(yè)�。在經(jīng)歷了數(shù)字化����、網(wǎng)絡(luò)化發(fā)展后,安防行業(yè)未來將向智能化深度發(fā)展���,智能安防市場規(guī)模也將持續(xù)增長��,2013-2020年���,我國智能安防市場規(guī)模的年復(fù)合增長率達(dá)26%,據(jù)此增長率�����,預(yù)計(jì)至2026年,市場規(guī)模有望達(dá)2045億元���。